*धारा 87ए के तहत छूट की सीमा में वृद्धि:* धारा 87ए के तहत छूट का दावा करने के लिए कुल आय की सीमा 7 लाख से बढ़ाकर 12 लाख करने का प्रस्ताव है और इसी के अनुरूप *छूट की सीमा 25,000 से बढ़ाकर 60,000* करने का प्रस्ताव है। इसका मतलब है कि एक निवासी व्यक्ति जो डिफ़ॉल्ट कर व्यवस्था के तहत कर का भुगतान कर रहा है और जिसकी कुल आय धारा 111ए, 112, 112ए आदि के तहत विशेष दरों पर कर योग्य आय को छोड़कर 12 लाख तक है, उसकी कर देयता शून्य होगी। *12 लाख से थोड़ी अधिक आय के लिए अभी भी मामूली राहत* (Marginal relief) *लागू होगी।*

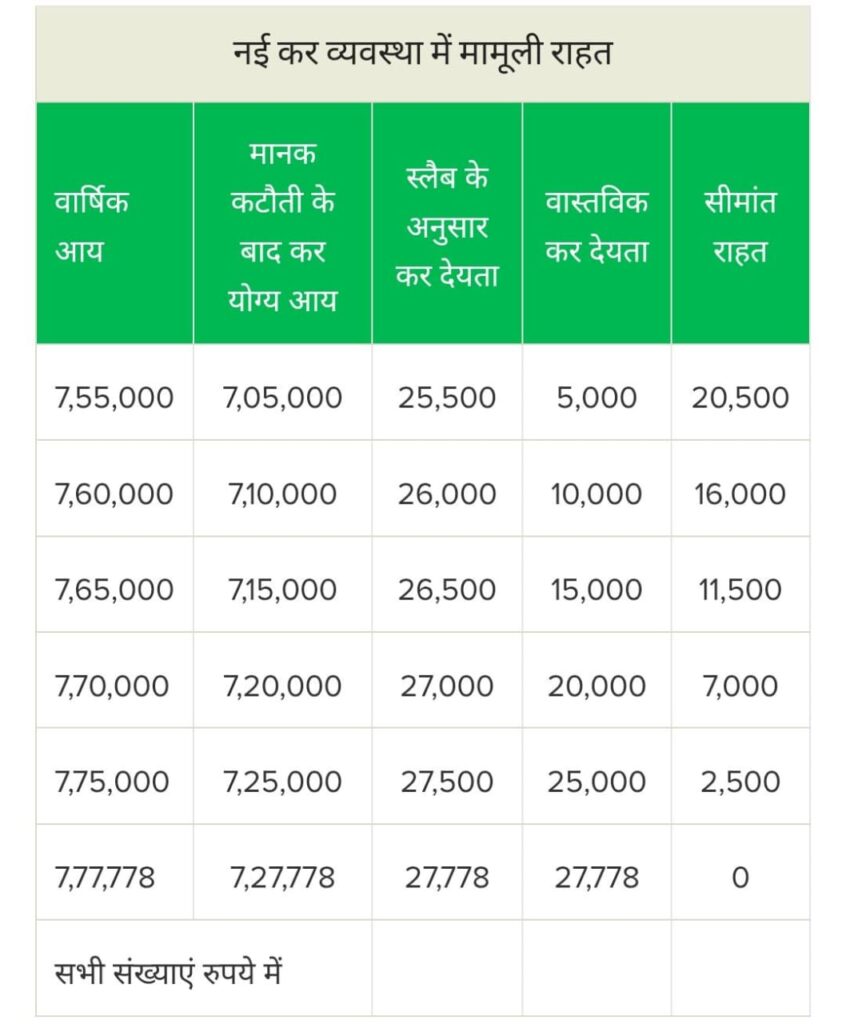

*मार्जिनल टैक्स रिलीफ (सीमांत कर राहत) चार्ट के अनुसार,*

7,50,001 रुपये और 7,77,778 रुपये के बीच की आय पर चुकाए जाने वाले *कर की राशि 7.5 लाख रुपये से ऊपर की अतिरिक्त आय है,* न कि स्लैब के अनुसार कर देयता। यह ऐसी स्थिति से बचने में मदद करता है जहां कर योग्य आय में मामूली वृद्धि से कर व्यय में बहुत अधिक वृद्धि होती है।